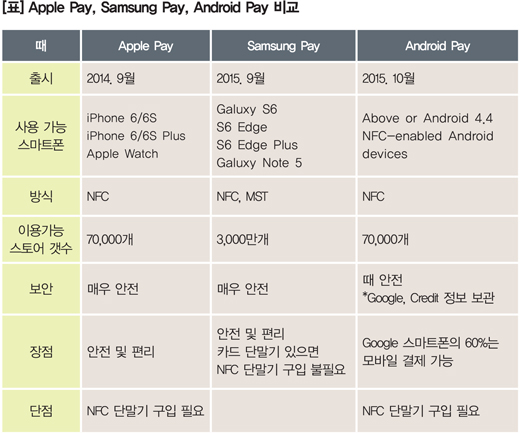

Apple Pay, Samsung Pay, Android Pay 각축

스마트 폰은 일상생활에서 필수적인 전자기기로 사진 촬영, 통신, 게임, 정보검색은 물론 이제는 크레딧 카드의 역할도 대신하고 있다. 스마트폰으로 크레딧 카드를 대신하는 모바일 결제는 Apple이 2014년 9월 Apple Pay를 출시하면서 시작되었으며, 1년 후인 2015년 9월과 10월에 Samsung과 Google이 각각 Samsung Pay와 Android Pay를 출시하면서 시장 선점을 위한 치열한 경쟁이 벌어지고 있다.

모바일 결제 시장의 거래 건수와 규모도 점차 확대되고 있다. 지난해 10월 시장조사기관 eMarketer에 따르면 2015년 약 2,320만명 정도인 모바일 결제 사용자는 2019년에 약 6,980만명 정도가 될 것이며, 거래 규모도 2015년 $8.71 billion에서 2019년에 $210 billion를 넘어설 것으로 예측했다. 이는 오는 4년 동안 모바일 결제 사용자가 약 3배, 거래금액은 약 24배가 증가할 것이라는 의미이다. 그렇다면 이러한 변화 속에서 리테일러들은 어떤 준비를 해야 할까?

앱과 전혀 다른 형태인 모바일 결제

최초 스마트 폰을 이용한 결제방식은 앱을 활용한 형태가 일반적이었다. 스마트 폰에 앱 프로그램을 설치하고 그 프로그램 내에서 결제하는 방식이다. 하지만 이와 달리 현재는 Apple Pay, Samsung Pay, Android Pay와 같은 모바일 결제 방식이 흐름을 주도하고 있다. 이러한 방식들은 별도의 장치가 내장된 스마트 폰을 단말기에 직접 가져다 대는 방식으로 결제가 진행된다.

모바일 결제를 사용하기 위해서는 먼저 스마트폰에 자신의 Credit 카드 정보를 입력해야 한다. 카드 정보는 숫자 및 문자로 직접 입력할 수 있으며, 스마트 폰의 카메라로 Credit 카드의 사진을 찍어 입력하는 방법도 있다. 결제를 원할 때는 화면에서 원하는 Credit 카드를 선택하고 지문 인증 후 단말기에 스마트 폰을 댄다. 이 때 화면에 결제를 승인할 것인지 묻는 질문이 뜨고 이를 승인하면 결제 절차가 끝난다. 플라스틱 카드를 단말기에서 사용하는 절차와 거의 유사한 형태로 진행되므로 절차도 아주 간단하다. 더불어 카드사용 정보가 스마트폰에 저장되기 때문에 필요시에는 카드사용 내역도 쉽게 조회할 수 있다.

모바일 결제 위해 NFC 단말기 필요 Samsung Pay는 예외

스마트 폰을 직접 단말기에 대어 결제를 진행하는 형태가 바로 Apple Pay에 적용된 근거리무선통신(NFC : Near Field Communication) 방식이다. Apple Pay, Samsung Pay, Android Pay 모두 NFC 단말기를 사용하여 결제할 수 있다. 따라서 NFC 방식의 결제를 원한다면 리테일러는 NFC용 단말기를 구입하여 설치해야 한다. 이 단말기는 현재 Best Buy, Sephora, Macy’s, Walgreens, KOHL’S, Toysrus, McDonald 등 약 75개의 리테일 스토어에 이미 설치되어 운영 중이며, 운영 스토어는 더욱 확대될 예정이다.

하지만 Samsung Pay는 Apple Pay나 Android Pay와 달리 마그네틱 보안전송(MST : Magnetic Secure Transmission) 방식을 추가로 운용하고 있다. 이 방식은 단말기가 Credit 카드를 읽을 때와 동일한 자기장 신호를 스마트 폰이 만들어 내는 것으로 스마트 폰을 카드용 단말기에 가져다 대면 단말기는 카드가 읽혀진 것처럼 인식하고 결제를 진행한다. 이는 Samsung Pay의 가장 큰 장점으로 NFC 단말기 없이도 이미 스토어에서 운영 중인 카드 단말기를 사용하여 결제할 수 있다는 것이다.

따라서 고객이 Samsung Pay로 결제를 요구할 경우에 스토어 계산원은 Crdit 카드 대신 스마트 폰을 카드용 단말기에 가져다 대면 된다. 이러한 추가적인 기능은 모바일로 결제하려는 고객들에게 큰 편리함을 준다. 기존에 사용하던 카드용 단말기만을 갖추고 있는 스토어에서도 전혀 문제없이 Samsung Pay를 사용할 수 있기 때문이다.

모바일 결제 확산의 한계

모바일 결제는 스마트폰 내부에 별도의 장치를 부착해야 하므로 최근에 출시된 스마트 폰 기기에 한해서만 가능하다. 따라서 Apple의 iPhone 6/6S, Samsung의 S6, Google의 Android 4.4 이상 버전에서만 모바일 결제가 가능하다. 모바일 결제의 확산에 시간이 필요한 이유 중 하나이다. 이러한 측면에서 Android Pay는 가장 유리한 위치에 있다. 최신 버전이 아닌 Android 4.4 이상 버전이면 스마트 폰 소프트웨어 업그레이드를 통해서 모바일 결제가 가능하기 때문이다.

NFC 단말기 구입도 리테일러들에게는 큰 부담으로 작용하고 있다. $500 이상의 단말기 구입비용과 별도의 유지비용으로 인해 2015년에는 전체 리테일러의 약 7%만이 NFC 단말기를 보유한 것으로 나타났다. 또한, 스마트폰 제조업체들과 리테일러들은 모바일 결제 사용시에 드는 부수적인 비용들을 줄이기 위해 자신들만의 새로운 모바일 결제 시스템을 만들고 싶어하는 것으로 나타났다. 월마트, Best Buy, Lowe’s 등이 가입하고 있는 Merchant Customer Exchange 그룹도 자신들만의 모바일 결제시스템 개발을 진행하고 있다.

모바일 결제에 가장 큰 걸림돌 중 하나는 수많은 소비자들이 Credit 카드가 여전이 안전하고 편리한 지불수단이라고 느끼고 있으며, 모바일 결제를 신뢰하지 않는다는 점이다. 모바일 결제를 위해서는 지문인식이나 비밀번호 입력이 필요하고 스마트 폰 분실시 기능을 정지시킬 수도 있지만, 여전히 다수의 소비자들은 크레딧 카드 도용에 대해 상당한 불안을 느끼고 있는 것으로 나타났다. 당분간 이러한 인식은 쉽게 해소되기는 어려울 것으로 보인다.

분실 또는 도난 카드정보 악용에 대비해야

모바일 결제 시스템의 도입 초기인 현 시점에서 당장 NFC 단말기를 설치하기보다는 전반적인 추세를 좀 더 지켜보는 자세가 필요해 보인다. 하지만 고객들이 모바일 결제를 원한다면 적절하게 대응할 수는 있어야 한다. 현재 보유하고 있는 카드 결제 단말기로 Apple Pay나 Android Pay는 사용이 불가능하지만, Samsung Pay는 가능하기 때문이다. 다만 한가지 주의할 점은 Apple Pay 사용이 이미 1년 6개월이 넘은 시점에서 분실 또는 도난된 카드정보를 악용하는 사례가 크게 증가하고 있다는 점이다. 모바일 결제 자체는 매우 안전한 것으로 평가되고 있지만 문제는 다른 곳에서 발생하고 있다. 모바일 결제의 경우 Credit 카드를 제시할 필요가 없다는 점 때문에 분실된 카드나 카드정보가 모바일 결제에 쉽게 악용되고 있는 것이다. 따라서 모바일 결제를 허용한다면 분실 또는 도난된 카드정보로 제품을 구매하는 경우에 대비하여 신분을 확인하는 절차를 고려해야 한다.

{kind=link}